法人が代表取締役に貸し付けをしたときの利息

2019年4月8日 / 法人税

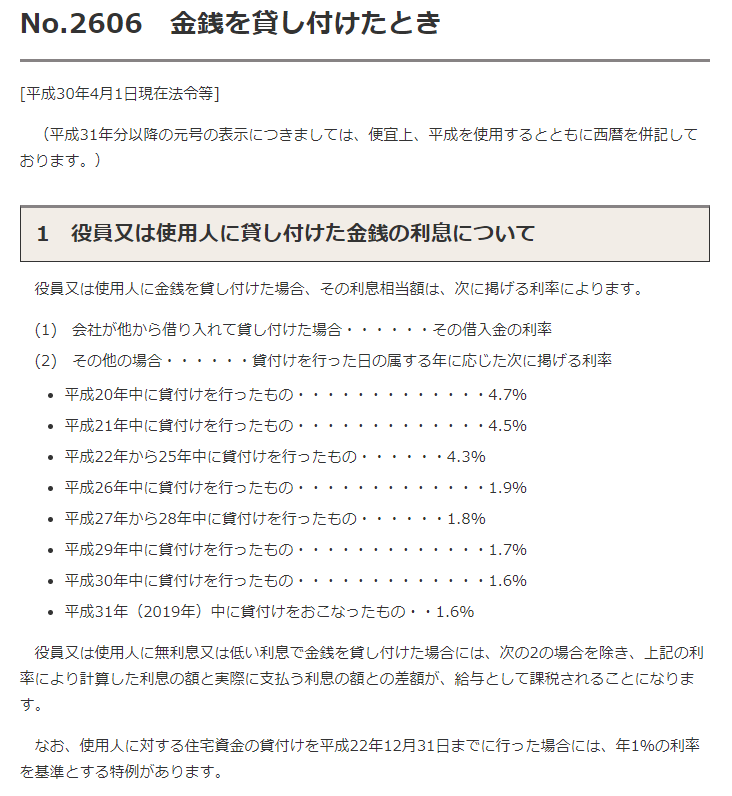

所得税法基本通達36-49によれば、

「使用者が役員又は使用人に貸し付けた金銭の利息相当額については、

当該金銭が使用者において他から借り入れて貸し付けたものであることが明らかな場合には、

その借入金の利率により、その他の場合には、

貸付けを行った日の属する年の租税特別措置法第93条第2項《利子税の割合の特例》に規定する特例基準割合による利率により評価する。

(平19課法9-9、課個2-20、課審4-32、平25課法9-7、課個2-16、課審5-32改正)」会社は利益の追求を目的としているため、代表取締役にお金を貸す場合、利息を必ず徴収する必要があります。

上記の利率により計算した利息の額と実際に支払う利息の額との差額が、経済的利益となり、給与として課税されてしまうので、利息はきちんと計算(これは適正な利率といわれます)し、さらに利息を代表取締役からきちんと受け取る必要があります。具体的にいえば、

金融機関等から借り入れたものをそのまま貸し付けた場合(いわゆるひも付きの融資)、その借入金の利率をそのまま使います。

利率は、平均調達金利を使います(平均調達金利=前事業年度の支払利息合計/前事業年度の借入金平均残高という計算式になります)。

②①では無い場合、利率は1.6%(2019年のケース)を使います。

参考 国税庁HPhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2606.htm

https://www.nta.go.jp/law/tsutatsu/kihon/shotoku/05/04.htm

タグ

デザイン(7) マイナンバー(0) 住民税(1) 個人事業主の確定申告(18) 医療費控除(3) 収益認識(1) 商標登録(2) 営業時間(1) 国民健康保険(1) 国際税務(9) 小規模企業共済(1) 広告協賛(5) 延滞税(1) 所得税(1) 新型コロナウイルス感染症対策(2) 決算(1) 法人の確定申告(4) 消費税(4) 申告書等閲覧(1) 税理士(4) 経営セーフティ共済(1) 経営革新等支援機関(1) 退職金(1) 連結(2) 還付(1)受付時間

電話 平日11:00~20:00

LINE24時間対応

定休日

土日祝日

所在地

〒 541-0046

大阪市中央区平野町2-2-12

生駒ビルヂング

アクセスマップ

Osaka Metro堺筋線北浜駅徒歩2分

御堂筋線淀屋橋駅徒歩10分

受付時間

電話 平日11:00~20:00

LINE24時間対応

定休日

土日祝日

所在地

〒 541-0046

大阪市中央区平野町2-2-12

生駒ビルヂング

アクセスマップ

Osaka Metro堺筋線北浜駅徒歩2分

御堂筋線淀屋橋駅徒歩10分