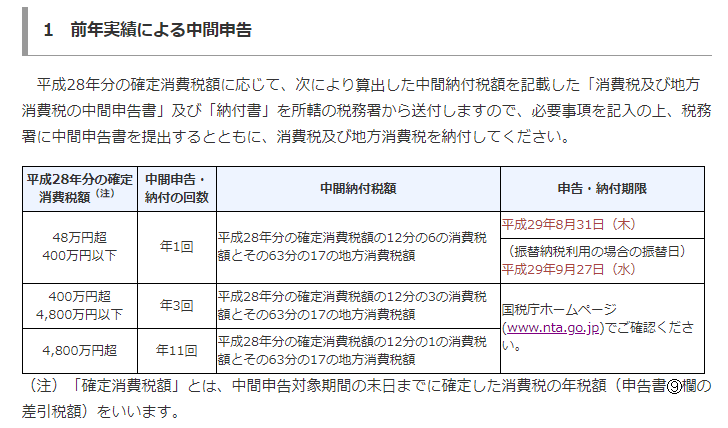

消費税の中間申告の金額の計算方法

通常(仮決算を行わない)であれば、前年の確定消費税額に応じて、中間納付税額を記載した「消費税及び地方消費税の中間申告書」及び「納付書」が税務署が送付しますので、

必要事項を記入の上、税務署に中間申告書を提出するとともに、消費税及び地方消費税を納付する流れです。

中間申告の計算根拠を下記に備忘録としてupします。消費税の中間申告は、個人は前年(法人は前事業年度)の消費税の年税額(地方消費税額は含まない)が48万円を超える場合です。

消費税の年税額(地方消費税額は含まない)の箇所とは、前期の確定申告書の「差引税額」の金額です。前年度48万超~400万以下の場合、中間申告は年1回

前年度400万超~4800万以下の場合、中間申告は年3回

前年度4800万超の場合、中間申告は年11回■国税の中間納付(「中間納付税額」の欄)の計算方法(ex.年1回のケース)

直前の課税期間の確定消費税額の6/12とは、前期の確定申告書の欄⑨「差引税額」の金額を12で割り(円未満は切り捨てます)、

その後、その円未満を切り捨てた金額に6をかけます(100円未満は切り捨てます)。

エクセルでいうと、

=ROUNDDOWN(ROUNDDOWN(前期の確定申告書の「差引税額」の金額/12,0)*6,-2)

という式になります。■地方消費税の中間納付(「中間納付譲渡割額」の欄)の計算方法

上記国税の中間納付の金額×17÷63=地方消費税の中間納付の金額(100円未満は切り捨てます)

エクセルでいうと、

=ROUNDDOWN(国税の中間納付の金額*17/63,-2)

という式になります。

参考 国税庁HP

https://www.nta.go.jp/publication/pamph/koho/campaign/h28/Aug/01.htmhttps://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6609.htm